(02) 3224 229

(02) 3224 229 contact@mapas.mk

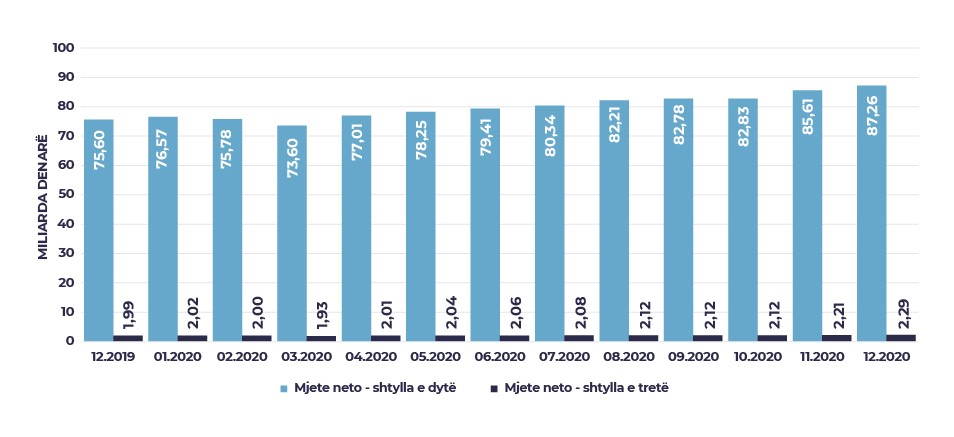

contact@mapas.mkAsetet totale të fondeve pensionale të detyrueshme dhe vullnetare në vitin 2020 arritën në 89.5 miliardë denarë, pra gati 13.5% të prodhimit të brendshëm bruto për vitin 2020. Megjithëse kriza globale shëndetësore dhe ekonomike për një kohë të shkurt e zhvendosi trendin e rritjës së parametrave të sigurimit të detyrueshëm dhe vullnetar të pensioneve, me zhvendosje në rënie në fund të tremujorit të parë të vitit 2020, fondet pensionale në një kohë relativisht të shkurtër u rivendosën dhe e tejkaluan vlerën të aseteve dhe arriten një rritje prej 15%.

Për krahasim, sipas të dhënave paraprake të organizatës OECD asetet e fondeve pensionale në vendet anëtare të OECD-së, në vitin 2020 u rritën me 9%, pra u rritën diçka më shumë se 1% në vendet që nuk janë pjesë e organizatës OECD. Kjo vërehet në Raportin mbi gjendjen në sigurimin pensional me financim kapital në vitin 2020, i përgatitur nga Agjencia për mbikëqyrje të financimit kapital të sigurimit pensional- MAPAS në kuadër të aktiviteteve të planifikuara drejt qëllimit strategjik – Avancimi dhe mirëmbajtja e sigurimit të qëndrueshëm dhe transparent me financim kapital që e ka mbështetjen e anëtarësisë dhe publikut.

Lëvizjet e mjeteve totale neto të fondeve pensionale të detyrueshme dhe vullnetare, sipas muajve, viti 2020:

Në vitin 2020, mbulimi i popullsisë në shtyllën e dytë u rrit, domethënë 93% e numrit të përgjithshëm të personave të siguruar në Fondin e Sigurimit Pensional dhe Invalidor ose 56% e popullsisë totale aktive janë anëtarë të shtyllës së dytë. Megjithëse pati rritje, pjesa e popullsisë në shtyllën e tretë është ende modeste, domethënë rreth 2.7% e popullsisë totale aktive janë anëtarë me një llogari individuale vullnetare dhe janë pjesëmarrës në një skemë pensioni me një llogari profesionale në një fond pensional vullnetar. Ndikimi i lëvizjeve të pafavorshme të fondeve pensionale në vitin 2020 për anëtarët e fondeve pensionale me kontribute të përcaktuara varet edhe nga mosha e anëtarit, por mbi 95% e anëtarëve në shtyllën e dytë dhe mbi 91% e anëtarëve në shtyllën e tretë janë nën moshën 50 vjeç, kështu që këto efekte negative të afatshkurtra pritet të kompensohen në vitet që kanë anëtarët deri të shkojnë në pension.

Gjatë vitit 2020, në shtyllën e dytë janë paguar rreth 9.3 miliardë denarë, ndërsa në shtyllën e tretë janë paguar gjithsej rreth 317 milionë denarë, dhe për të siguruar një sistem efikas të sigurimit të pensioneve me financim kapital, nga fillimi i vitit 2020 është gjithashtu ulur tarifën maksimale të lejuar nga kontributet që mund të mblidhen nga kompanitë pensionale në shtyllën e dytë nga 2.25% në 2%.

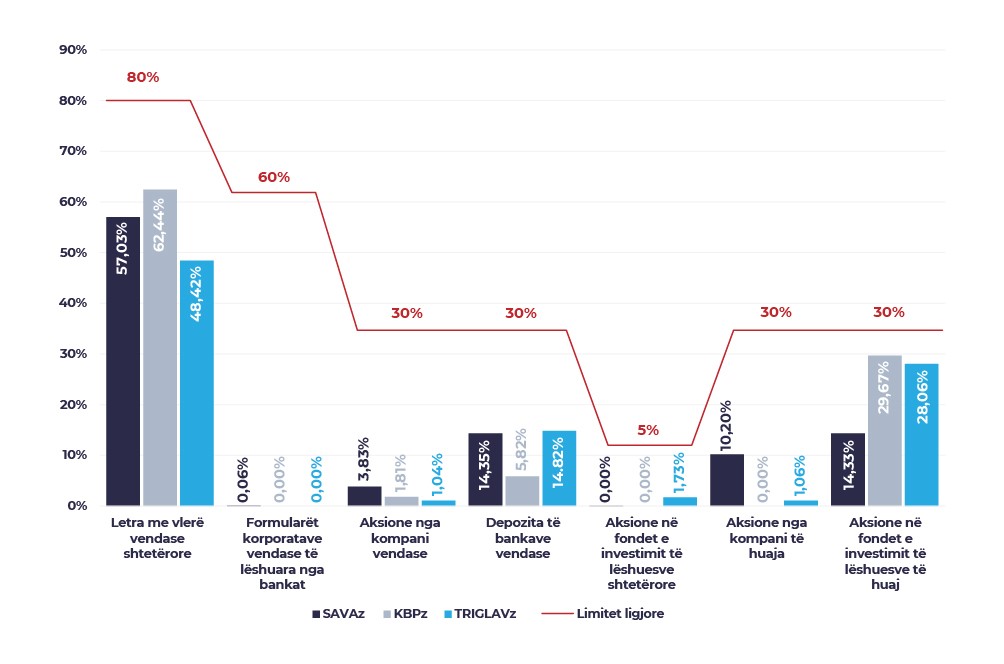

Kompanitë pensionale investuan kontributet e paguara dhe fondet e grumbulluara, duke iu përmbajtur kuadrit rregullator dhe kufizimeve maksimale të investimeve, si dhe rregulloreve dhe dokumenteve të tyre të brendshme. Krahasuar me vitin e kaluar, nuk ka pasur ndryshime të rëndësishme në strukturën e portofolit të përgjithshëm të fondeve të pensionit të detyrueshme dhe vullnetare.

Klasat e mjeteve në portofolin e fondeve pensionale të detyrueshme në krahasim me kufizimet ligjore:

Në periudhën shtatëvjeçare, nga 2014 deri në 2020, në sigurimin e detyrueshëm të pensioneve me financim kapital, u realizua një rendiment mesatar, i reduktuar në një nivel vjetor prej 5.55% në shumën nominale, pra 4.85% në shumën reale.

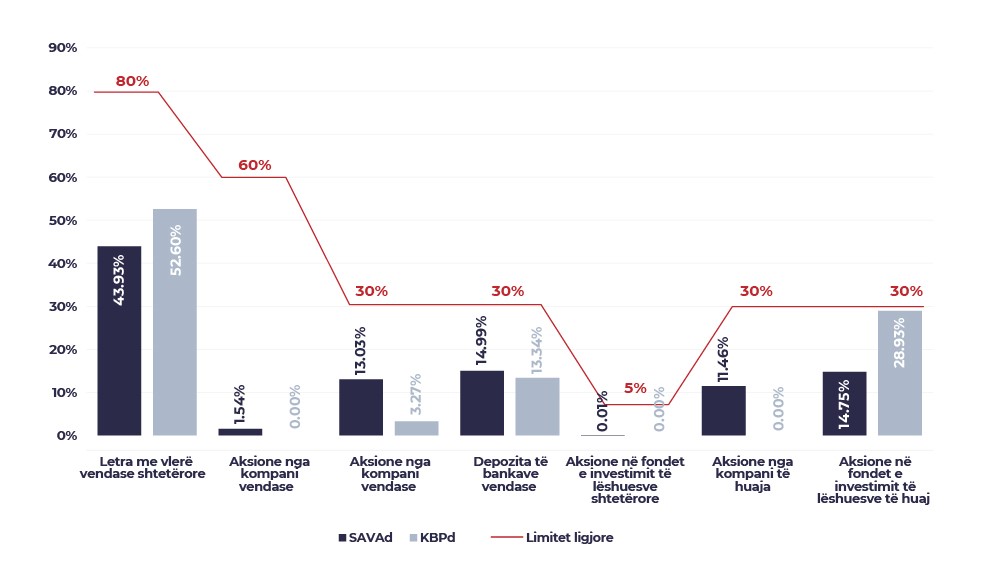

Klasat e mjeteve në portofolin e fondeve pensionale vullnetare në krahasim me kufizimet ligjore:

Në periudhën shtatëvjeçare, 2014-2020, në sigurimin pensional vullnetar me financim kapital, rendimenti mesatar vjetor u zvogëlua në 5.56% në shumën nominale, pra 4.86% në shumën reale.

“Për zvogëllimin e rreziqeve ekonomike dhe demografike dhe për të siguruar një pension të sigurt për brezat e tanishëm dhe të ardhshëm të pensionistëve dhe stabilitetin financiar afatgjatë të sistemit të pensioneve, 15 vjet më parë, ka filluar me punë sistemi pensional publik i kombinuar, rrjedhimisht i financuar edhe nga sigurimi pensional privat, sigurimi pensional me financim kapital. Rezultatet e funksionimit të fondeve pensionale deri më tani konfirmojnë se sigurimi pensional me financim kapital është një element veçanërisht i rëndësishëm brenda mekanizmave që kontribuojnë për qytetarët e Republikës së Maqedonisë Veriore në sigurimin e sigurisë financiare pas daljes në pension. Me kalimin e viteve, MAPAS siguron funksionim të vazhdueshëm, zhvillim dhe promovim të shtyllës së dytë dhe të tretë, transparencë dhe mbikëqyrje efikase të segmentit të dytë më të madh në sektorin financiar në Republikën e Maqedonisë Veriore. Në frymën e misionit tonë, ne mbrojmë interesat e anëtarëve të fondit pensional dhe jemi të përkushtuar ta inkurajojmë zhvillimin e sigurimit pensional me financim kapital. Ne do të vazhdojmë të punojmë për të forcuar kursimet individuale duke nxitur konkurrencën dhe menaxhimin fleksibël të portofolit dhe duke zgjeruar mbulimin,” tha Maksud Ali, kryetari i Këshillit të ekspertëve të Agjencisë për Mbikëqyrjen e Financimit Kapital të Sigurimit Pensional – MAPAS.

Pas më shumë se një dekade që nga fillimi i funksionimit të sigurimit pensional vullnetar me financim kapital, në mars 2021 filloi funksionimin e fondit të tretë pensional vullnetar – Triglav Fondi i hapur pensional i detyrueshëm – Shkup, me të cilin sigurimi pensional me financim kapital plotësisht numëron gjithsej gjashtë fondet e pensionit, tre fonde të detyrueshme dhe tre fonde vullnetare të pensioneve.

Raporti mbi situatën në sigurimin pensional me financim kapital në vitin 2020 mund të lexohet dhe shkarkohet në linkun e mëposhtëm: https://mapas.mk/raport-per-gjendjen-ne-%ef%ac%81nancimin-kapital-te-sigurimit-pensional/?lang=sq